註:客服的客與服,不包括非讀友

註:客服的客與服,不包括非讀友

bonddealer 發表在 痞客邦 留言(21) 人氣(4,363)

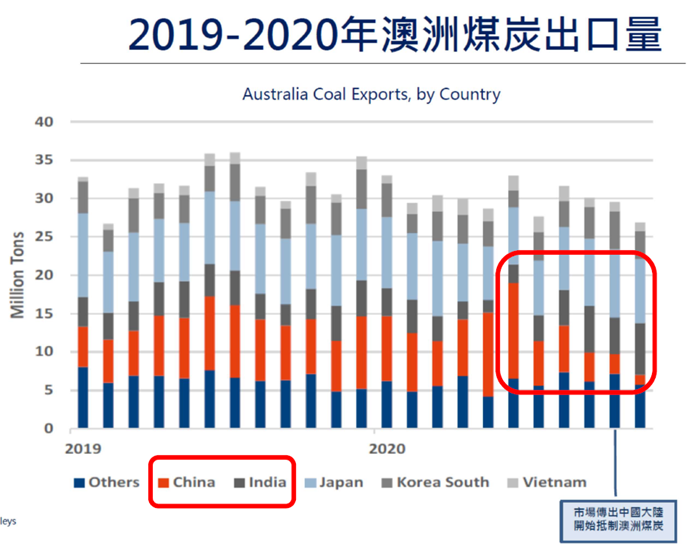

拿「禁止原物料進口」當作打擊出口國的武器,其實是相當幼稚的行為,除非你是這項原物料唯一的需求國,或是你能拉攏到全球多數國家一起聯合抵制,否則這種做法除了在短時間造成些許混亂之外,根本起不到任何作用。

去年中國抵制美國大豆,搞到豬肉價格飆漲,大媽在市場徒手搶肉,甚至大打出手的畫面還歷歷在目,今年又使出抵制澳洲煤礦這樣的昏招,結果又是讓自己雪中斷炭,很顯然主政者完全沒有記取教訓與自省的能力。

確實,中國的確是澳洲煤礦的最主要進口國之一沒錯,但以為把澳洲煤礦擋在門外就能打趴對手的話,就顯然目光短淺,原因也很簡單,因為不同國家的原物料具有極高度的替代性,除非中國真的吃了秤頭鐵了心,把工廠電廠都關掉讓需求shut down

跟對手魚死網破外,否則不跟澳洲買煤,你總得跟其他國家買吧。bonddealer 發表在 痞客邦 留言(9) 人氣(3,127)

幾個月前,三倍券和消費券孰優的議題被特定政黨吵得沸沸揚揚,針對三倍券的攻擊也甚囂塵上

幾個月前,三倍券和消費券孰優的議題被特定政黨吵得沸沸揚揚,針對三倍券的攻擊也甚囂塵上(

例如要民眾掏錢太麻煩,甚或一些荒誕的陰謀論)

,不過,隨著台灣7

、8

月的零售銷售數據公布,兩者在刺激消費上的效果,其實已經不言可喻,如下圖所示: bonddealer 發表在 痞客邦 留言(9) 人氣(2,968)

現在這波反彈和

現在這波反彈和2008

年1

月底到5

月中的反彈波段,有個比較大的不同點,就是08

年上旬時,儘管聯準會無預警降息,但美國貨幣供給M1

在08

年上旬並沒有太大變化,而2020

年Chinese virus

風暴在3

月下旬開始的反彈波段,美國M1

卻已經早早就長出來了。bonddealer 發表在 痞客邦 留言(18) 人氣(7,832)

近期,隨著疫情在歐洲及美國蔓延,中國官媒和論壇開始出現一些幸災樂禍的揶揄言論,雖然我不喜歡在文章中用太過尖銳的字眼,但這種言論真的很反智。要知道,歐盟是中國最大的出口地區,而美國更是中國的第一大出口國,如果武漢和義大利的慘況在歐洲各個國家和美國各大城上演,其結果就是全球終端需求急速冰凍,演變成這樣對中國自己來說才是最糟糕的結果,退一萬步來說,就算真的復工了又如何?有人買貨嗎?如果出口雪上加霜,那支撐其貨幣價值的外匯存底是不是也要隨之斷流呢?

不要被中國看似富裕的表象所矇騙,中國14

億人口要抓出2

億個中產階級不難,要抓出上千萬個富裕階級也不難,但除此之外剩下的就是為數龐大徘徊在生存邊緣的邊際人口了。富人有,但窮人更多,這就是現況。去年非洲豬瘟造成的食物價格飆漲,加上今年武漢肺炎造成的收入斷源,會把窮人推落邊際線。歷史上,大批窮人活不下去的結果,就是當代朝廷揮之不去的夢靨,東漢的黃巾和明末的流民就是最好的例子。這也是為什麼中國要甘冒疫情再次擴散的風險,派公安到廠區勒令企業復工,以及習近平在疫情肆虐之際卻三句不離脫貧的原因,因為隱藏在富裕表面下的,是外人看不見的貧窮。

bonddealer 發表在 痞客邦 留言(25) 人氣(4,578)

在經濟數據尚未出現顯著惡化的情況下,美股史無前例在單週內出現兩次超過

在經濟數據尚未出現顯著惡化的情況下,美股史無前例在單週內出現兩次超過1000

點的跌幅(

如果加上禮拜五盤中一度跌破千點的話,則是3

次)

,應該讓不少人瞠目結舌。武漢肺炎在韓國、日本及義大利等已開發國家加速擴散當然是主要原因,但另一層因素則是肇因於美國過去一段時間所採取的預防性降息政策。bonddealer 發表在 痞客邦 留言(37) 人氣(27,606)

ショパン(CHOPIN)紅豆三明治

ショパン(CHOPIN)紅豆三明治

bonddealer 發表在 痞客邦 留言(15) 人氣(2,133)

創意

創意(3443)

在108

年10

月31

日公佈第三季財報,結果是EPS0.76

元,營業利益率4.96%

,以公布日前270

元以上的股價來看,市場對第三季的成績單當然不會滿意。bonddealer 發表在 痞客邦 留言(8) 人氣(3,618)

有些原本經驗老到一向知道何時應該收手退場的賭徒,以及嚴守紀律總是能夠管控停損的投資人,會在某一場賭局或某一次投資中完全失控,輸掉超乎想像的金錢,甚至讓自己陷入難以自拔的債務深淵。

很多時候,會發生這樣的事情,是因為人對於所能承受的損失,在心理上會有一道界線,這條線界內有經驗的賭客和受過訓練的投資人,大多都能維持冷靜和紀律,而他們在下注和交易時,也會時時小心,不讓自己的損失超過這條心理線。

然而,偶爾也會有例外的情況發生,比方說,賭桌上的老手往往都會以桌上的牌面和自己的手牌,來計算餘牌的機率,以及藉由觀察對手叫牌或下注的方式,來推測對手的底牌,並且預期對手也會做同樣的事情。但對很多初上賭桌新面孔的或是打娛樂牌的玩家來說,他們很可能不會做這些事情,於是有些時候,就會發生不按牌理出牌的菜鳥,在機率不利的情況下亂下注,卻因此反而打亂老手的判斷,而出現亂拳打死老師傅的情形。當一個老手在牌桌上坐了一個晚上,卻意外被原本被視為「待宰肥羊」的玩家倒打一把的時候,就會很容易因為面子或自尊心問題牽動情緒,而不小心讓自己的損失金額逾越了平常輕易不會跨過的底線。

越了線,就是危險與失控的開始。

bonddealer 發表在 痞客邦 留言(13) 人氣(3,275)

上禮拜在圖書館逛推理小說時,順便借了這本《紅色通緝令

上禮拜在圖書館逛推理小說時,順便借了這本《紅色通緝令Red Notice: How I Became Putin’s No.1 Enemy》

,原本只是抱持著「姑且借來看看」心態,但翻閱後卻發現意外的好看,讀完前幾個章節就決定到博客來下訂,不過很可惜的是,這本2015

年出版的著作,在時隔不久的今日,已經是一本絕版書了。

bonddealer 發表在 痞客邦 留言(10) 人氣(2,949)