當媒體報導七月份北美半導體設備產值 B/B小於1,您怎麼看半導體景氣?

當媒體報導11月北美半導體設備產業B/B值為1,您又怎麼看半導體景氣?

什麼是B/B ratio

訂單出貨比(Booking to Billing ratio),就商業的語言,訂單是未來業績的儲量,出貨是消耗量,當這個比值大於1時,表示未來的業績儲量上升,有利於未來業績表現,多方看法視為利多,空方看法是設備訂單是未來的產能增加,產能不可能無限制成長,因此空方認為B/B大於一,是風險的上升。

甚麼是SEMI B/B Ratio

針對北美半導體設備製造商相關設備訂單出貨比,於次月的第三周公佈上個月的指數

採取美國商務部的指數編制原則,SEMI B/B 採取3MA 指數平滑處理。

設備包含前段設備(光罩,晶圓處理,製程設備,與廠務設備),與後段設備(封裝與測試)

相關指數:SEAJ B/B ratio

日本區域半導體設備製造商相關設備訂單出貨比,指數編制原則與SEMI 相同,但SEAJ對外公佈前段設備與後段設備的訂單與出貨統計值。

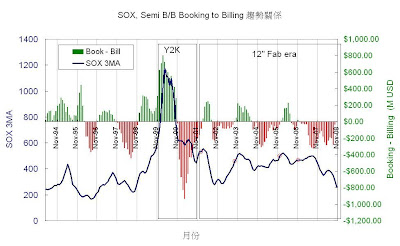

回顧SEMI B/B大於1 的大循環階段與其相關的背景因素(B/B>1 維持6個月以上)

- 1992/10~1996/04 : Windows 95上市/ Pentium vs 486 換機潮

- 1996/12~1997/10 : 8吋建廠熱潮

- 1999/01~2000/11 : Y2K 換機潮,網通泡沫

- 2002/03~2002/08 : Window XP 上市

- 2003/10~2004/08 : 12吋建廠熱潮

- 2006/02~2006/07 : Windows Vista 上市,DRAM 12吋廠擴產熱潮

參考費城半導體指數SOX,來看SEMI B/B初次大於1 對於SOX的預測性

(為與SEMI B/B 取得相同比較基礎,SOX 指數採月線3MA平滑處理)

- 1996/12 : SOX=221.8, 低點在 1996/08 166.7, 高點在7個月後 1997/09 373.7

- 1999/01 : SOX=359.1, 低點在 1998/09 220.5, 高點在15個月後 2000/04 1174.7

- 2002/03 : SOX=555.0, 低點在 2001/11 446.9, 本月份即是波段高點

- 2003/10 : SOX=457.5, 低點在2003/02 286.2, 高點在3個月後 2004/01 517.3

- 2006/02 : SOX=513.9, 低點在2006/03 520.7, 高點在1個月後 2006/03 520.7

在網通泡沫後,SEMI B/B 初次大於1 對於SOX而言,並非半導體的榮景的開始,反而可能是SOX高點反轉即將來臨。 結論:

若把焦點放在12吋廠時代(2002年開始),來看SEMI B/B的特性:

在網通泡沫後由於大量閒置產能浮現,半導體市場供需情況趨於成熟,SEMI B/B 大於1只能當作是觀察半導體景氣的同時指標,嚴謹的看法是落後指標,基本上只能用來追認半導體景氣復甦。

在實務上,當景氣由衰退谷底翻揚時,呈現的現象是庫存的快速去化與產能稼動率的提升,直到景氣持續擴張,預期未來需求將超過現有產能可以支應的情況,至此通常才開始執行資本支出計畫。當預期競爭對手的資本支出計畫將會改變目前產業的競爭狀態,於是各個市場參與者競相擴張資本支出計畫,直到市場需求成長率出現飽和與減緩,此時紛紛延後裝機時程,導致SEMI B/B 急速下墜。這種資本支出的風險決策過程,符合 前景理論(Prospect Theory) 的描述。

由於SEMI B/B 是調查半導體設備訂單銷售比,在進入12吋廠擴張期(2002年以後),SEMI B/B與北美主要半導體設備商(AMAT, NVLS, VSEA...)的股價相關性較高,與TSM的股價呈現負相關,與營收相關性無統計意義。有趣的是,這段時期SEMI B/B 與密西根大學消費者信心指數UMCSENT呈現正相關性(以上數據皆以月線3MA作為比較基礎)。研判半導體產能擴張與資本支出的決定,與消費者信心指數的走勢皆符合前景理論的描述。 然而目前媒體皆以SEMI B/B大於1作為半導體景氣指標,若參考上述數據整理與結論,會發現這種說法在12吋時代的預測性低,藉以作為相關投資依據,風險與偏誤大增。

2002/1~2008/6

correlation coefficient

AMAT

0.416

VSEA

-0.243

NVLS

0.525

UMCSENT

0.430

TSM

-0.173

TSM revenue

0.036

SEMI B/B 小於1的時期, Booking 小於 Billing 的情況:

( *表示尚未結束,仍有持續變動的可能)

| SEMI B/B <1 | 持續時間(月) | 平均幅度 | 最大差距 | 出現最大差距至B/B重回1的時間 |

| 2006/08~2008/07 * | 23 * | -9.7% | -21.6% | 1* |

| 2004/09~2006/01 | 17 | -10.0% | -23.0% | 11 |

| 2002/09~2003/09 | 13 | -10.4% | -22.5% | 11 |

| 2000/12~2002/02 | 15 | -30.7% | -56.4% | 10 |

| 1997/11~1998/12 | 14 | -19.2% | -43.5% | 4 |

| 1996/05~1996/11 | 7 | -20.5% | -30.5% | 2 |

| 1991/05~1991/12 | 10 | -5.5% | -9.5% | 4 |

前面提到,在2002年以後,當SEMI B/B 出現大於1時,SOX指數約在0~3個月內見到高點,若再搭配上面這個SEMI B/B小於1的整理資料,可以提出假設,當Booking 小於 Billing 出現最大差距時,SOX指數應該處於自谷底翻揚的情況,12~14個月達到高點。若SOX指數能夠解釋半導體景氣,那以長期投資的觀點,觀察SEMI B/B應該以”Booking 小於 Billing 出現最大差距”,也就是以”SEMI B/B出現最小值”當作半導體景氣復甦的領先指標,用來取代傳統觀念”SEMI B/B大於1”。 簡而言之,B/B小於1不宜過度悲觀,當B/B不再變小,有可能是長線行情的開始;而B/B大於1,反而要提高風險意識,因為這是產能過剩的年代,沒有新應用來消費閒置產能,過度投資將不利於稼動率與毛利率。

有分析師主張後段封測的資本支出復甦較前段晶圓製造來的早,應以Back-end B/B 取代 SEMI B/B作為判斷半導體景氣的依據,然而由於SEMI B/B細項報告屬於付費資訊,此一指標並不適合小額投資人。

留言列表

留言列表