這幾年我一直在強調純的產品,業界終於聽到,從6萬多降到3萬多..現在不含壽險的1萬多,價格親民多了。就像股票的甜蜜價 總算合理一點了!

官方的台銀及民營的業界龍頭國泰都推出不還本的產品了。這幾個月其他保險公司勢必跟進推出不還本的,有需求的網友可以開始關注了!

保險範圍大概如下理賠條件:

長照險的理賠定義主要是兩大方向,

一是「失能」被保人在「穿衣、吃飯、洗澡、步行、如廁、上床」六項中,超過三項無法自理..

二是「失智」被保人如果有「現在幾點、身在何處及你是誰三項中」 有兩項認知不清,並且有相關專業評量表做為佐證..保險公司會同醫師的診斷證明書及醫學巴氏量表標準符合理賠規範後理賠。

保障內容:

1首次保險金2後續扶助金3還本或祝壽金或死亡保險金都是一樣意思。

- 給付限制

- 給付次數上限

- 出險後理賠開始是否繼續繳費,如何豁免?

- 每年是否需要複檢失能失智狀態 ?

如果還本滿期金或身故壽險給付一定是會比較貴!

沒有還本的終身型,也就是沒有祝壽金,保費就會比較便宜!有的甚至將繳費期項房貸一樣從20年選擇到30年..保費降低約25%。

終身還本型,也就是到了滿期時會給付祝壽金,保費貴!

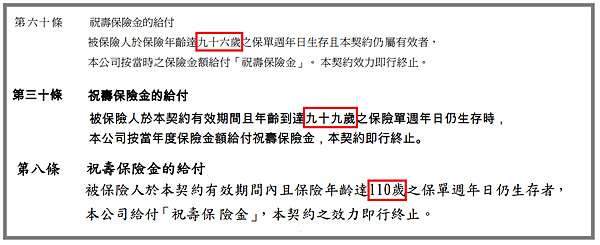

一般而言,會購買殘扶險長照險的,幾乎都有壽險了,但是保險公司最大的目標就是如何提高保費收入,但是這筆錢,你花得到嗎,沒有人知道,但我知道:各種終身型的滿期金給付時間悄悄的從75歲一直往後延到110歲了!實在沒有必要在花錢買一個隱藏版的壽險隱身在長照險內。

而且這幾年醫療資源非常短拙,國民的經濟條件也不好,當整個社會氛圍一直在釋出方向,放棄無效急救,不要插管,少用機械維持生命,安寧照護的呼聲四起,不要急救插管,我想長照的機率將會降低很多,而且醫學日新月異,老年症狀的演進,將來會不會像癌症一樣..除了少數,其餘幾乎都像慢性病了,加上很多醫生也坦言要符合長照的標準實在很不容易!否則為何有偽造巴士量表被抓的新聞呢?

給個畫面:癱瘓在床,卻神清氣爽,會賠嗎 ?

我想版上的網友,短期內應該還不會考慮到長照險,就算要幫長輩購買,保費勢必令人卻步,我們先看殘扶險吧...........

留言列表

留言列表