0915心得分享

Tc

殘扶險的理賠範圍是否包含阿茲海默症?

A:

殘扶險主要針對意外或疾病造成的殘疾,失能部分沒有很明確的像長照險有3項-及6種標準,在失能等級判定上恐容易產生爭議,

而阿茲海默症與帕金森症 會被認為是老化,所以要在長照險這區塊理賠。

cano

我記得上課時有說最右排的不推薦,

其他公司的還 ok ?還是說有推薦那一排的公司(我印象中是第二排)?

A:

個人對最右排無好感。第二排 o k

Toms

有官方平台可以查詢各家保險公司或政府頒獎的優質商品可參考嗎?

A:

並沒有所謂優質商品 因為保單內容沒有專利,

那都是各式機構自行頒發 沒有公信力 感覺是置入性行銷或廣告 ,

基本款各家都一樣 能夠做足 應該足夠應付人生風險了。

又若海外保單條件優渥,有更需要注意的重點嗎?

A:

我被政府洗腦的很成功,海外保單稱為地下保單,

不准我們觸碰否則就是犯法,基本上就是國外的產品,

你無法得到真正的內容保證,備註欄都會載明一切以英文條款為主。

任何風險糾紛都要獨自面對,台灣上至法院下至消基會無法幫忙的,

任何投資行為永遠是風險第一優先考量。

g2

繳了2年的6年期儲蓄險該解約還是繳清或是繳完呢?

A:

建議繳完,現在解約本金損失驚人,

繳完六年只是微薄的利息本金還在,

下次不要再買了寧可存銀行,不用擔心保險公司的風吹草動。

儲蓄- 投資- 保險- 各走各的路才是正道!

Iv

50幾歲還要買實支實付險嗎?

A:

理論上是不用了,除非是非常在意認同費率,

還有體況可以通過要保書問卷調查!

否則持平看待即可,50歲以上現金最好留在身邊。

如再買實支實付醫療險已有壽險滿期了是否還要再買定期壽險?

A: 實支實付是附加在這壽險嗎?

而你有的壽險如果是終身壽險,如果滿期了,就繼續繳交附約的醫療險即可,

不用再買定期壽險了。

0721保險要保險心得分享 Pro Chang

李:定期險是可以分開幾家,所以實支實付險就可以分開掛在定期險之下,

切記請業務員劃出合約書中接受副本理賠的地方,有的公司不收副本理賠。

陳:還本的險種要改成不還本的?沒錯只有解約重買一途了!

阿榮:運動比賽的意外險處理,

你可以想像成壽險公司是賣給一般業餘隊家用組,

產險公司是賣給職業隊營業組的,比賽前是由大會向產險購買,

產險公司評估這次比賽的風險程度,向大會開出承保價格及條件,

所以你要向大會詢問,

而自己出門旅行所玩的飛行傘,沙灘車壽險公司的,產品是沒有除外,

但產險公司的個人意外險保單,要注意除外部分,

與你會參與的活動項目有沒有牴觸?

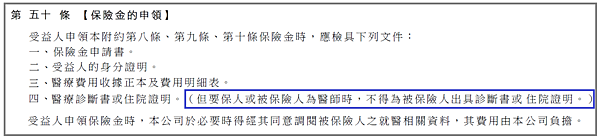

楊:醫師投保醫療險有沒有特別需要注意,理賠時要注意哪些?

投保並沒有特別注意事項,但是理賠時,診斷證明書不能是自己開立的!

陳小姐:因為某些因素持有現成高額外幣,想買外幣保單可以嗎?

可以因為你的匯率的因素不用考慮,已經贏一半了,

對你而言,只是將外幣放在不同的帳戶!

瑜小姐:買A險,要綁B險,而想解B險卻不行,

你可以打該公司的 080 電話再確認,也許業務員為了業績,會有很多不同的手法,不得而知,

一般主約可以附加附約,附約可以增加或刪減,舉例如下:

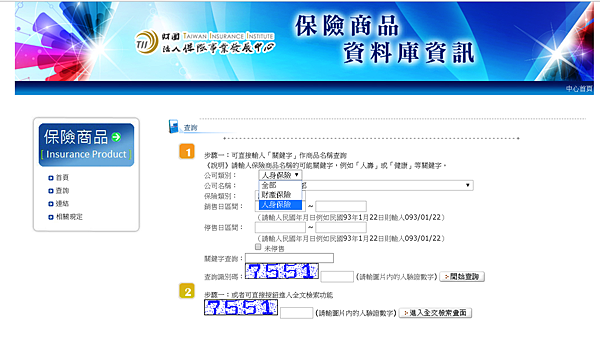

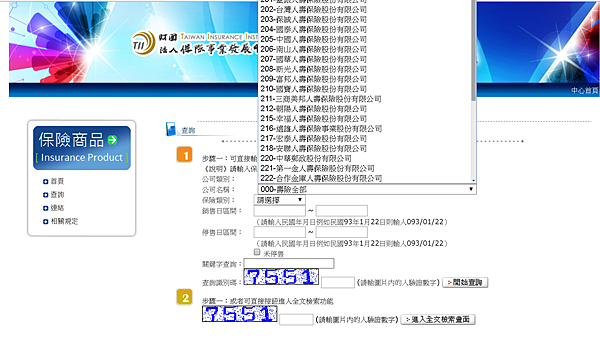

http://insprod.tii.org.tw/database/insurance/detailList.asp?productId=206191MZ2A30123A11Z10000006

http://insprod.tii.org.tw/database/insurance/detailList.asp?productId=206191MZ2A30123A11Z10000006

李:謝謝你再次的支持,這就是模糊地帶,不公平的地方,按常識的理解,

你沒問的,我不必說!

要上評議委員會申訴,也實在勞民傷財,除非賭氣,否則實在划不來!

消費者在這上面,吃了很多悶虧,後來保險法第51條規定,

被保險人先天性疾病於投保前從未發作就診,除非外觀看得出來,

否則要保人、被保險人、保險公司都不知道,保險契約自屬有效。

也就是說不知道的先天性疾病要賠!!

保險公司除非能舉證被保險人在投保前曾有發病的事實,不然就要依條款理賠。

問題是我們投保前已經有病歷,如果沒有病歷,就必須理賠了!

胡:汽機車的強制險所附加傷害險,大多是理賠對方,

除非再加保駕駛人傷害險,這點請你跟產險業務員確認一下,

70歲的長輩大概只有意外險及政府目前力推的30萬小額保險。

醫療險貴得你買不下手!

B肝帶原,與其忐忑不安,不如正面迎戰,保險公司一般都會要求體檢,

如果投保前不知道帶原,更不用擔心,只要指數正常,都會以正常體承保,

跟你的業務員討論,他會協助你的,台灣有300多萬人帶原耶!

溫:沒有負債,沒有責任,沒有任何保險,

公司有團保很好,所賺現金留在身邊最好,

否則以你的年紀:最基本的定期壽險100萬20年期每年約6千,

實支實付醫療險病房日額1千,手術及雜費共10萬收據核銷,保費約5千,

意外險2百萬約2千出頭,加上癌症險大概再加1萬上下吧!

共約2萬3千左右,你願意嗎,這些產品所有的保險公司都有,

價格略有不同,差異不大。

既然這麼久都沒保險 擔心的話就連絡業務員投保

神經大條不擔心 也可以現在靠公司團保

請總務幫你問問團保退休可以轉出繼續保嗎 或是退休再保 !

進入老年社會 將來產品一定更多樣化

謝:以前是不需要揭露,但現在監察院都會公布公務員財產申報了,

節稅倒是其次,公務員幹到要節遺產稅,容易惹人非議,除非祖先有留遺產

以前保險的節稅是因為身故保險金免稅,所以才會有保費幾乎與保額相當,

後來降低稅率為10%,加上限制以戶為單位3200萬以內免稅才稍微收斂,

現在最高稅率為20%,已經減少很多了!

學生平安保險的範圍

身故100萬,殘廢保險金5-100萬,意外門診500-5000,住院最高5萬

今年下學期500以下不理賠了,

你的親戚小孩在校暈倒的問題,同樣也困擾著所有被保人,

因意外或疾病造成的意外死亡這種案子法院非常多,就看法院如何判定,

有輸有贏,很厭氣!

明:希望有個保額的建議,請參考這篇,便宜的保險CP值高,http://bonddealerbook.pixnet.net/blog/post/419366788

或是如下 參考參考:

|

簡配 |

定期壽險 |

意外險 |

實支實付險 |

全配 |

癌症險 |

殘扶險 |

|

|

|

|

|

|

|

|

|

單身 |

100 |

200 |

日額1000 |

|

1單位 |

2萬 |

|

已婚 |

200 |

300 |

日額1000 |

|

1單位 |

2萬 |

|

已婚+房貸 |

300 |

500 |

日額1000 |

|

1單位 |

2萬 |

|

已婚+房貸+子女 |

500 |

500 |

日額1000 |

|

1單位 |

2萬 |

口袋夠深然後再繼續往上加重大傷病險、長照險等等

別擔心買不起,別忘了也許你有團保、勞保、私房錢啊!也許就不用買這麼多了!

0602內容太豐富 很耗惱了 中午瞇一下

RBC的問題

在金管會的監管下,幾乎都是暫時性,去年台銀保險也曾經低於標準!

就算現在高於標準,也無法保證永遠沒有問題!純保障的產品不用太擔心吧

如何知道保險公司的保費是否合理?

A:保險發展中心的網站內資料庫可以查出各家的產品內容及費率可以進去比較一番!

單純保障的產品比較容易 , 複雜性較高的理財型產品, 就不容易比較 還是要請教你的保險業務員 !

有幾位提出假如確定心臟病或重大傷病卡及身障手冊這些情況的話,

還有機會購買保險嗎,我有舉出那個案例,保費嚇死人,就是要讓你知難而退!

所以不可能了!曾經有新生兒心臟方面閉鎖不全的問題,不合乎理賠標準!

既然這樣那買新保單,不賣,把保戶氣死了!

上個月有家公司才推出B肝帶原,台灣這個狀況的聽說有3百多萬人,

但都沒有症狀之下指數正常,保險公司才推出這個產品,

我想我們還是自己努力學習理財吧!

一、團體定期傷害保險是否就是意外險? A:是的。

二、實支實付醫療保險,可否在原主契約變更新增或必須新購實支實付險?

舉例目前手上有終身壽險自93年已繳費14年,剩6年繳費期,

發現附加契約有一項『傷害醫療保險金限額』是否為實支實付醫療險?

因為新保單名稱為『每次實支實付傷害醫療保險金限額』?

A:在原主契約請業務員幫你附加就可以,但要填一次健康告知書,

類似新買保險時填的那張問卷實支實付有兩種:

一種是意外及疾病,住院及手術及醫療費用。

另一種就你舉的例子,『傷害醫療保險金限額』就是只有意外醫療,

一般金額大約都在10萬以下,3萬5萬左右。注意看你缺的是哪一種。

三、若新購實支實付險費用如何計算,以年齡 43 計算?

A:是的,以現在購買的年齡計算。

KerwinLin問

今天的課太精采了,在那裡聽還沒這麼大的感覺,回來看了一下自已的保單,

真的覺得被騙,看了一下保障就如你所說的,開個刀能拿個5萬偷笑了,

是能開幾回大刀,然後說死了可以全額領回,但要扣掉你所領過的賠償金。

看來終身全額領回,真的像是個大騙局,真如你所說,花自已的錢賠自已,

然後幾十萬借保險公司用幾十年,只能說聞道恨晚!

但慘的是中途解約保單價值為”0”而我剛好15期,已經繳了8年了,也不知該如何是好?

另外請教一個問題,第三張圖的意思,是我做手術能得到的賠償比率嗎,

假設:,睪丸切除,就是能拿,30000x0.35=10500嗎

之前我騎車撞到腳,蹠骨骨折,但我沒有開刀,只照了X光,

醫生說等他自已好,這樣我可以領保險嗎?

A:這跟股票停損一樣很頭痛!

1沒錯就是賠這樣,病房乘以10倍再乘以表列比例。

2沒有治療行為應該無法理賠,就算不願或恐懼開刀,

上個石膏就有理賠但金額該很低,而且超過兩年就有困難了!

你是XX變YY的保單對嗎?看附件我畫黃色的部分!

GilbertYang問

在課堂上問的問題應該是保險業務員告知實支實付醫療,以後會立法只能收正本,因此雙實支實付以後不能重複賠,請問這件事確定立法成立了嗎?

如下新聞:https://tw.appledaily.com/finance/daily/20150929/36804452

A:那是2015的消息,目前還是維持可以並沒有新的政策,

保戶要確認第二家的副本同意!

顯示在合約書上的哪裡,請業務員畫出來,有些公司不收,有的公司還是收。

實支實付醫療險,副本理賠列首選

https://money.udn.com/money/story/5617/2798371

2017-11-05,經濟日報,記者楊筱筠/台北報導

隨著二代健保實施後,健保負擔外的自費項目跟著增加,民眾漸重視實支實付醫療險的規劃,但在購買二張以上實支實付醫療險前,務必先了解保險公司是否接受醫療收據副本申請理賠。

金管會表示,保險公司在實支實付型醫療保險的核保及理賠原則,必須符合被保險人投保時已通知保險公司有投保其他公司實支實付型醫療保險,而該保險公司未拒絕承保者,

或被保險人投保同一保險公司二張以上實支實付型醫療保險等二種情況下,並在要保書揭露,由要保人簽署同意後,保險公司才可接受以收據影本、抄本、謄本等文件辦理理賠。

壽險業者表示,民眾之所以會需要副本收據,是因為有些保險公司銷售的實支實付型住院醫療險,有提供副本收據的理賠。而保戶自己購買的醫療險,

是否能申請副本理賠,必須看各家保險公司住院實支實付醫療險的理賠條款。全球人壽表示,副本理賠最大的功用在於,可填補被保險人高額醫療費用支出導致經濟上的缺損,

以住院為例,住院費用最大的支出在於醫療費用,包含藥費、醫療材料費等,都歸屬於醫療費用。若保戶手中的住院實支實付醫療險已經能提供副本理賠,即使法令修改亦不受影響。

二代健保後,自費項目增加,因此未來民眾自付額有可能愈來愈高,實支實付型住院醫療險,尤其「住院醫療費用保險金」也就是俗稱的雜費保障額度要足夠,

至少每次住院期間,病房費至少3,000元,手術5.5萬到22萬,雜費12萬到60萬元,才能用來支付重病住院期間例如醫材自費差額及自費藥物等自費費用的支出。

如一家保險公司額度不夠,可選能副本理賠的保險公司,透過雙實支實付強化保障。

PinoWang

6月3日(2天前) 感謝ProChang的教學內容希望可以再次上課

jao-fj

6月2日(3天前)今天謝謝您的分享,非常值得。辛苦您了。

陳X廷問

有前天剛上完您的課,臉皮不夠的厚沒拿保單給您檢視,

不知道這份保單除了XX外還有什麼問題,謝謝

A:大致上沒有問題

你買的就是課堂上我舉的,有皮無肉那個例子,

不過你在第三項有個手術險,彌補過來!

你買的是評價不錯的殘扶險!

因此就我看來,如果有房貸壓力,老婆孩子的責任,

找你的業務員加個1.2百萬的純定期險就OK了!

留言列表

留言列表