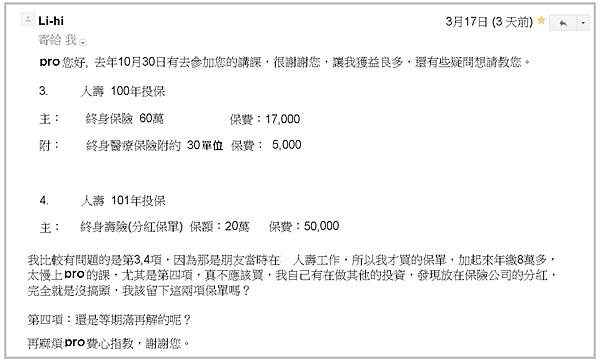

一位名叫厲害的網友問我這兩張保單該如何?我想這幾年流行的斷捨離,應該也適用於保單,就怕你把保單當股票捨不得停損,我們來共同討論 :

3號單的主約:終身保險 60萬 保費 17000 繳滿大約34萬,繳七年了因為還有附約就繼續努力吧,或是降低為30萬,保費降一半多出的8500可以買你想要的保單。

附約:終身醫療 30單位 保費5000,應該是繳20年,繳滿10萬元,

問題是:如何理賠?以我的經驗,每次理賠按手術等級百分比。

XX人壽手術終身醫療保險附約

保險範圍及手術費用保險金的給付:

保險金給付之限制:

本公司依本附約給付之保險金,其累計最高以每一投保單位給付6萬元為限。

保險金的申領

受益人申領本附約各項保險金時,應檢具下列文件:

一、保險金申請書。

二、保險單或其謄本。

所以是免收據 與健保無關

你投保30單位 保費5000X20年=10萬

這輩子 30單位X 6萬 = 180 萬

早期保費便宜,理賠又比一般的高 (迷之音: 所以虧損公司轉賣了?) 建議保留

4號單的主約

101年投保

主:終身壽險分紅保單保額:20萬,保費:5萬

本契約所稱「當年度保險金額」,依下列各款方式分別計算(不累進):

- 於第1至第3保單年度為「年繳化保險費」之1.06倍乘以保單年度。

所以年度化保額是50000X1.06=53000

先談保額 5萬賭20萬= 樂透一注50 中獎得200 你會買嗎 ?

本保險為分紅保險單保單紅利部分非本保險單之保證給付項目

白話文就是分紅保單不保證分紅 (丟筆)

20年繳費,現在你已經繳了5.6年,大約30萬了,

你要繼續投入70萬,還是停損呢? 這就不是我能建議的了,算盤在你心中,

看看保單內的解約金,自行衡量!

本題重點:

3號單 終身保險 保額:60萬,保費:17000

4號單 終身壽險分紅保單 保額:20萬,保費:50000

保額高,保費低,理所當然,但是保額低 保費卻高很多?

給你甚麼額外的福利來替代呢?

不管甚麼福利,配角會高過主角,不覺得奇怪嗎?

僅供網內研討、任何變更:請注意替代新方案已經生效,以免造成空窗期損失!

留言列表

留言列表