失業率指標具有高度政治敏感 , 低失業率具有至高無上的政治正確與道德高度 , 不論哪種政體 、 哪家經濟學派 , 無不以追求低失業率為終極政策目標 。

然而撇開社會關懷公平正義的角度 , 回歸投資分析 , 失業率卻是頭腦清楚的總經分析者心中的 「不能說出口的秘密」。

先講實證上的結論 : 當失業率越跌越低甚至跌到充分就業的水準時 , 股市與景氣卻埋下重挫的火藥庫 ,其理由有二:

1、 失業率越低 , 意味著企業雇用成本越高 , 對企業盈餘並非好事 , 況且當失業率抵達充分就業的最後最低階段 , 最後找到工作的人通常是社會最邊緣最低收入的族群 , 這群人即使找到工作也無法增加太多開支 , 對總體消費並沒助益 。

2、 當失業率越走越低時 , 意味著越來越多人的可支配所得增加 , 連帶會造成物價上漲通貨膨脹 ,反噬經濟成長。

在悲天憫人者的耳中很刺耳 , 但實證上卻是如此 。

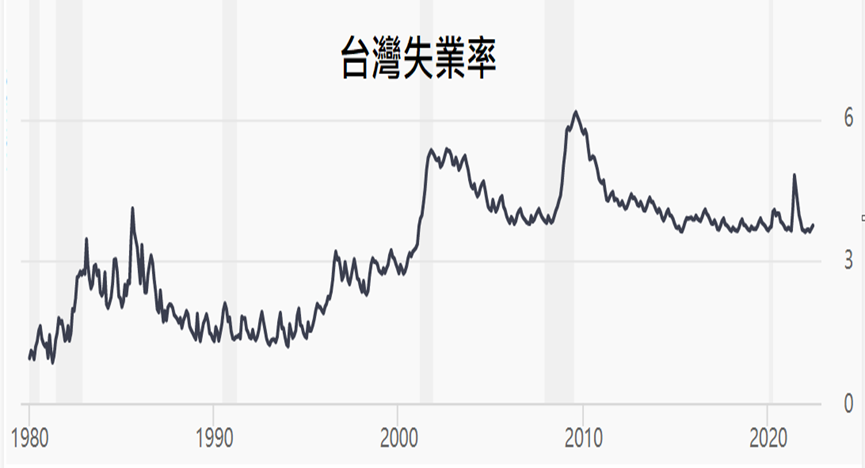

台灣失業率分析 :

從 1997 年後台灣廠商大量西進中國後 , 長期失業率很明顯從 1.5% 上下飆升到 3.5%~4% , 幾波受到國際景氣波及 , 如網路泡沫 、 金融海嘯 , 失業率都上升到 5% 以上 , 2021 年 6 月受到疫情的三級警戒也一度短暫標到接近 5% , 但隨即都能恢復到 3.5~3.8% 的水準 。

不過 , 台灣失業率似乎和台股無法找到太緊密的負相關性 , 通常要等國際景氣低迷許久後 , 失業率才開始由低檔攀升 ,反觀 也是等到國際景氣恢復一段時間後 , 失業率才從高檔開始滑落 。

就投資分析角度,台灣失業率相當程度屬於落後指標,不具有投資判斷的價值。

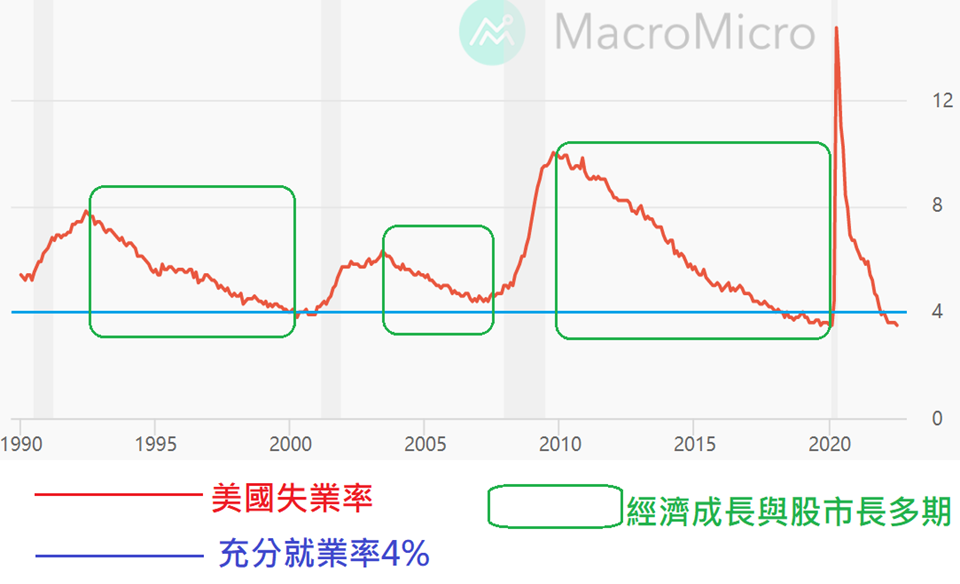

美國失業率

反觀美國失業率 的長期趨勢卻足以驗證上述的

「當失業率低到充分就業水準就是景氣高檔反轉時」的論述:

美國充分就業的失業率水準大約是 4% 上下 , 為什麼還有 4% 的人沒工作 , 就已經達到充分就業水準 ?因為其中一部分是靠社會福利金過活永遠不想找工作的族群,一部分是經濟統計的黑數如地下經濟受益者,一部分是已經達到財務自由不需工作的中壯年富翁。

從美國失業率長期走勢解讀 :

1、 當失業率達到高檔 ( 但高檔沒有規律性 ) 時 , 通常是股市的相對低檔 , 如 2002 年底 、 2009 年秋天 、 2020 年春夏交界時 。

2、 當失業率從高檔往下降時 , 股市走勢也會同步呈現長線多頭 。

3、 當失業率跌到充分就業的 4% 或以下時 , 如 2000/1 、 2006/10 、 2019 年第四季 、 2021/12 , 就算股市還沒飆到最高點 , 但也相當接近 , 簡單的說 , 失業率低到超低水準時 , 投資人應該要戒慎恐懼 。

反觀當失業率飆高一片哀鴻遍野時 , 投資人卻可以進場長期投資 , 當失業率跌到超低水準欣欣向榮時 , 投資人卻得反向出場 。

判斷失業率可說是反向投資的最佳典範 , 不過若投資人不清楚其中實證與邏輯 , 恐怕會搞得精神分裂呢 ! 切記 , 投資領域不是阿彌陀佛更非哈里路亞 。

留言列表

留言列表